При чем тут налоговый аудит, Land Cruiser, KIA и колбаса?

Я не раз был свидетелем того, что по результатам налоговой проверки собственнику бизнеса приходилось расставаться с весьма существенной суммой денег.

Первый случай. Женщина после ознакомления с актом налоговой проверки находилась в чрезвычайно подавленном состоянии.

Уже собралась на ПМЖ за границу, подала заявление о ликвидации ИП. Проверка была закончена вовремя.

По результатам были доначислены налоги, штрафы, пени. Пришлось все оплачивать из денег, отложенных на поездку… сумма оказалась существенной.

Еще пример.

Педантичный предприниматель. Регулярно контролировал журнал, в котором каждый сотрудник расписывался за передачу в бухгалтерию каждой бумажки.

Не знаю, что там не поделили директор и бухгалтер, но результатом их конфликта стало письмо в налоговую от бухгалтера. Письмо спровоцировало налоговую проверку.

Педантичный директор пересел с Land Cruiser на KIA.

Никто не хвастается своими неудачами о них, как правило, молчат.

В каждом таком случае есть возможность не допустить серьезных последствий, свести их к максимально возможному минимуму.

Все поправимо, если есть запас времени, если бизнес проверяется хотя бы раз в год.

На любом нормальном производстве есть служба ОТК (отдел технического контроля) или отдел качества. Я помню, работал в колбасном цехе, так собственник лично пробовал продукцию из каждого замеса. А если менялся технолог или вводилась новая рецептура, то контроль был тотальный.

Почему же собственник малого или среднего бизнеса не контролирует «технолога бухгалтерского производства» — главного бухгалтера или бухгалтера в единственном лице? Кто его проверит, кто найдет возможные слабые места?

Бухгалтерия и продукты бухгалтерии — это не колбаса, которую можно попробовать или определить ее качество по цвету…

Я провожу проверки бухгалтерского и налогового учета не для того чтобы уличить бухгалтера в недобросовестности.

Моя цель помогать бизнесу вовремя исправлять ошибки, которые могли быть пропущены, выявлять слабые места.

Бизнес должен платить только адекватные налоги, но не больше.

Пишите. Проведу сверку бухгалтерского и налогового учета за последние год, два, пять лет…

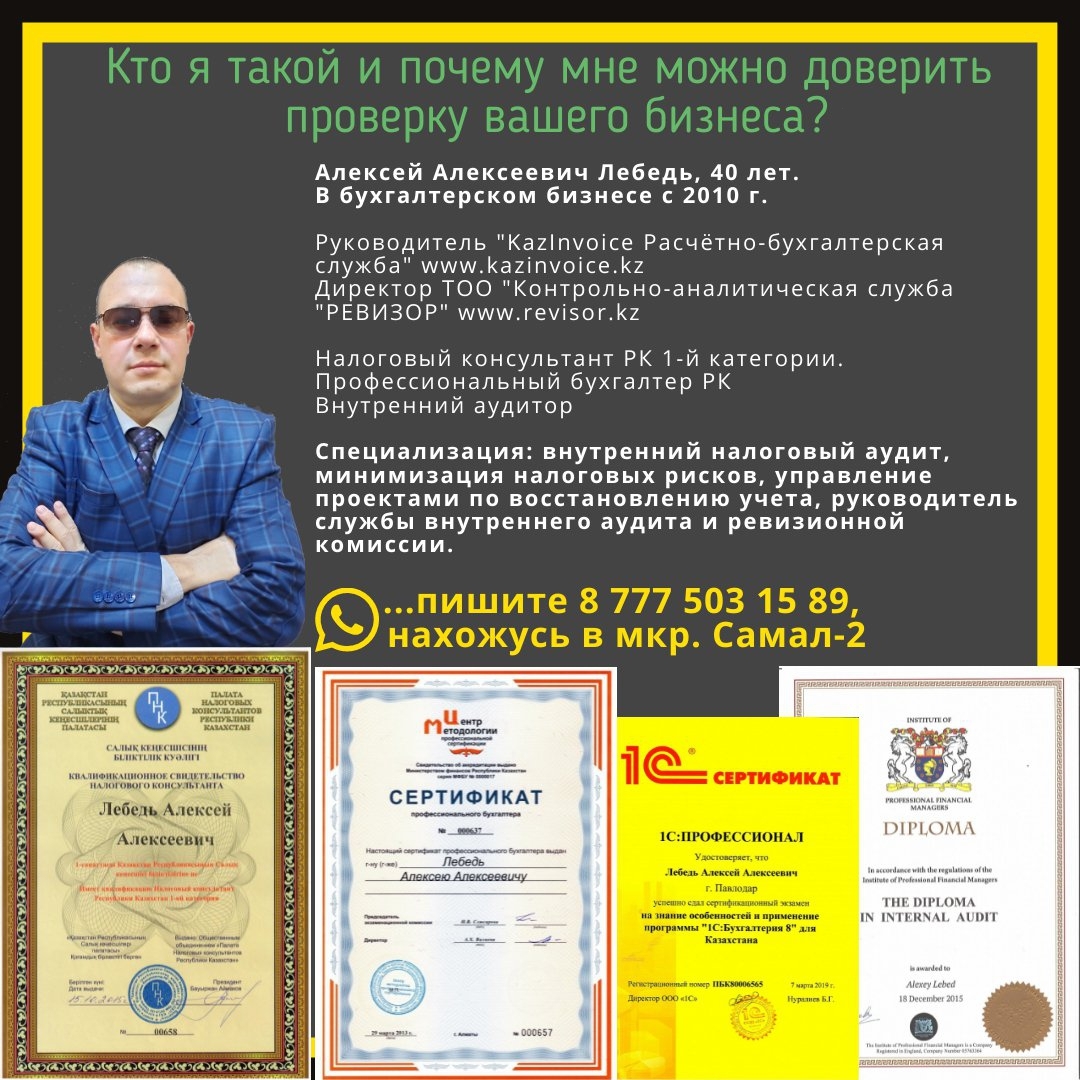

С уважением Алексей Лебедь Внутренний аудитор и ревизор Профессиональный бухгалтер РК Налоговый консультант 1-й категории

ТОО «Контрольно-аналитическая служба «РЕВИЗОР»

Ревизорские проверки малого и среднего бизнеса. Репетиция налоговой проверки.

39-32-02, 8 705 407 22 11 Электронная почта: kz782254@yandex.kz Скайп: aleksey_kaznano Адрес: Республика Казахстан, 140000, г. Павлодар, ул. Желтоксан (бывшая ул. Володарского) 7, кв. 4

Осторожно! Злой и голодный! Начало проверок с 1 января 2023 г.

Попытка налоговых органов возобновить проверки МСБ на год раньше срока действия моратория, явным образом свидетельствует о дыре в бюджете.

Увеличение минимальной заработной платы и введение единого платежа по налогам с 2022 года конечно же увеличит налоговые поступления.

Но основной целью налоговиков все же является комплексная налоговая проверка компаний, которые, по их мнению, уклоняются от налогов.

Наличие доходов в периоде, за который была сдана нулевая налоговая отчетность при налоговой проверке приравнивается к сокрытию дохода, а, равно как и неполное отражение доходов в налоговой отчетности.

Статьей 275 Кодекса об административных правонарушениях РК предусмотрен штраф в размере 200% от суммы налогов и других обязательных платежей, подлежащих уплате по сокрытому объекту налогообложения.

По большому счету есть много ситуаций, при которых налоговые органы могут применить ту или иную «карающую» статью КоАП РК. Например,

— минусы в кассе,

— незакрытая сумма подотчета на сотруднике

— выдача денег в подотчет не сотруднику компании

— остаток по займу от учредителя

— отнесение в зачет суммы НДС по легковому автомобилю

— представительские расходы, отнесенные на вычет в размере больше чем установлено НК РК.

И многое, многое другое.

Факторы риска или красные флажки, которые могут свидетельствовать о наличии налоговых нарушений и рисков:

— Отправка нулевой и дополнительной налоговой отчетности

— Смена главного бухгалтера без проведения внутреннего аудита и надлежащего оформления передачи дел.

— Отсутствие в компании службы внутреннего аудита или ревизионной комиссии

— Попадание компании в течении года в категорию с высокой степенью риска

— Не проведение инвентаризации дебиторской, кредиторской задолженности и ТМЗ

На своем опыте знаю, что проверка трех лет ведения бухгалтерского и налогового учета займет от 3 до 8 недель, но восстановление учета и исправление выявленных ошибок занимает, как правило в 3-5 раз больше времени.

Если была выявлена крупная сумма недоимки в бюджет, то ее погашение необходимо запланировать и только после полного погашения недоимки и сумм пени сдавать дополнительную декларацию.

С уважением Алексей Лебедь Внутренний аудитор и ревизор Профессиональный бухгалтер РК Налоговый консультант 1-й категории

ТОО «Контрольно-аналитическая служба «РЕВИЗОР»

Ревизорские проверки малого и среднего бизнеса. Репетиция налоговой проверки.

39-32-02, 8 705 407 22 11 Электронная почта: kz782254@yandex.kz Скайп: aleksey_kaznano Адрес: Республика Казахстан, 140000, г. Павлодар, ул. Желтоксан (бывшая ул. Володарского) 7, кв. 4

Честно говоря, хочется поработать, принести пользу вашему бизнесу, выстроить третью линию защиты пока еще есть время до отмены моратория на проверки в 2022 году.

В Алматы я недавно, всего несколько месяцев.

Готов с целью знакомства бесплатно провести проверку бухгалтерского и налогового учета по своей авторской методике внутреннего налогового аудита любого квартала на Ваш выбор с предоставлением полного отчета.

Так сказать, на практике доказать, что могу быть полезен, что и в вашем бизнесе тоже могут затаиться бухгалтерские и налоговые ошибки. Уверен, пару лишних миллионов вам не помешает.

Каждый руководитель уверен в своем главном бухгалтере, и я ни в коем случае не ставлю под сомнение компетенцию ни одного главного бухгалтера.

Но есть понятие — человеческий фактор. Ни один аудитор, главный бухгалтер и тем более бухгалтерская команда на 100% не гарантируют безупречный результат. Каждый имеет право на ошибку.

За годы практики я не раз убедился, что ошибки в учете есть всегда (и у каждого предприятия), но у каждой ошибки своя цена. И крайне неприятно, когда бизнесу за ошибки приходится платить дорого, да еще с пеней.

Я не претендую на крупный бизнес, там свои аудиторы и заоблачные ценники на аудит.

Мой идеальный клиент — это плательщики НДС на общеустановленном режиме, у которых есть импорт или экспорт, или производство, или и то и другое, и третье. Тогда мне обеспечена интересная и насыщенная неделя проверки.

Мой идеальный клиент — это малый бизнес, все ИП и ТОО с годовым доходом не выше 875,100,000 тенге (300 000 МРП) и численностью не более 100 человек.

Немного о себе. Многое есть в сети.

Я из Павлодара. Начиная с 2004 по 2009 год — работал на разных предприятиях и только в качестве бухгалтера в единственном числе или главным бухгалтером. Приходил в компании, как правило, в конце года, когда прежний бухгалтер уже уволился или был на последней стадии увольнения. Каждый раз приходилось закрывать не свой год, и составлять всю отчетность «заново», изучая операции предыдущего бухгалтера за весь год. В результате выработал навык видения положения дел как в перспективе, так и ретроспективе.

С уважением Алексей Лебедь Внутренний аудитор и ревизор Профессиональный бухгалтер РК Налоговый консультант 1-й категории

ТОО «Контрольно-аналитическая служба «РЕВИЗОР»

Ревизорские проверки малого и среднего бизнеса. Репетиция налоговой проверки.

39-32-02, 8 705 407 22 11 Электронная почта: kz782254@yandex.kz Скайп: aleksey_kaznano Адрес: Республика Казахстан, 140000, г. Павлодар, ул. Желтоксан (бывшая ул. Володарского) 7, кв. 4

Добрый день коллеги, руководители и собственники бизнеса. Многие слышали о таком состоянии сотрудника как «чемоданное» настроение.

Для бизнеса оно может иметь как положительный, так и отрицательный эффект.

Бухгалтер в ожидании очередного отпуска. Хочет все успеть и ничего не забыть, что бы потом не дергали, не мешали отдыхать. Сотрудник старается изо всех сил — это очень положительный момент как для бизнеса, так и для сотрудника.

Результат хорошего отпуска — отдохнувший сотрудник с новыми силами продолжает свою работу на благо компании.

Но негативный аспект этого состояния может быть крайне опасен для бизнеса.

Три месяца назад бухгалтер в тайне начал искать новое место работы, продолжая отсиживать часы, выжидая удобного момента, допуская больше ошибок, нервируя окружающих, в том числе руководителя и контрагентов. И вот момент настал: заявление на столе у руководителя. Ставим в левом верхнем углу заявления визу: «Уволить с отработкой месяц». Крайне плохо, если сотрудник не выходит завтра на работу: увольняет сам себя без отработки.

«Нанимай медленно, увольняй быстро». Эту фразу упомянул Дэн Кеннеди в своей книге «Жесткий менеджмент. Заставьте людей работать на результат». И я с ним частично согласен. Но есть, но.

Внезапно уходят разные сотрудники, но так внезапно уходить главный бухгалтер не имеет как минимум морального права. Как максимум, всегда остаются юридические обязательства перед компанией.

Бухгалтер не техничка. Бросить тряпку и уйти он не может. Но своим внезапным уходом или чемоданным настроением может создать реальные финансовые проблемы…

Оптимально один раз в полгода проводить внутренний налоговый аудит. Или сразу после получения заявления на увольнение.

Не каждый новый бухгалтер станет лезть в чужой период…

Важно не упустить ситуацию, что бы осталось время на исправление ошибок в рамках трудового договора и п. 5 ст. 56 ТК РК.

За короткий срок, находясь в вашем офисе и/или удаленно, я проверю период работы гл. бухгалтера и сформирую перечень вопросов и замечаний до передачи дел.

Будьте готовы к проверке в любом случае и в любое время.

С уважением Алексей Лебедь Внутренний аудитор и ревизор Профессиональный бухгалтер РК Налоговый консультант 1-й категории

ТОО «Контрольно-аналитическая служба «РЕВИЗОР»

Ревизорские проверки малого и среднего бизнеса. Репетиция налоговой проверки.

39-32-02, 8 705 407 22 11 Электронная почта: kz782254@yandex.kz Скайп: aleksey_kaznano Адрес: Республика Казахстан, 140000, г. Павлодар, ул. Желтоксан (бывшая ул. Володарского) 7, кв. 4

Каждый собственник бизнеса понимает, что люди работают хорошо при условии, что их работу или результаты работы, как минимум, постоянно кто-то контролирует. Если контроль не постоянный или еще хуже — его нет вообще, то появляется возможность что-то не сделать, забыть сделать или сделать неправильно.

В зависимости от размера бизнеса и его организационной структуры контрольные функции на разных участках могут выполнять отдельные сотрудники, целые службы и/или программные средства контроля.

Чтобы понимать, как все происходит можно взять живой пример успешного менеджера по продажам из крупной оконной компании, который за несколько лет работы узнал все тонкости оконного бизнеса и после увольнения открыл собственное ТОО.

В своей небольшой фирме по изготовлению и установке пластиковых окон он успешно справляется с выстраиванием контролей в отделе продаж, на производстве, в отделе закупа комплектующих. Он отлично справляется с подбором персонала (монтажников, откосников, сборщиков, менеджеров).

Директор не лезет в бухгалтерию, не старается ее контролировать, а просто пользуется минимально необходимой ему информацией, которую предоставляет главный бухгалтер. И все идет хорошо пока однажды не приходит проверка.

Когда закрадываются первые сомнения в правильности цифр, еще можно все исправить. Время упущено и исправить нельзя, когда на все это безобразие в базе 1С уже смотрит налоговый инспектор.

Как же так произошло? Ведь директор все контролировал… Главный бухгалтер контролировал своих бухгалтеров, вовремя давал нужную информацию директору.

Ответ на поверхности: никто не контролировал главного бухгалтера, никто не задавал ему каждый месяц правильных вопросов и не заглядывал регулярно в его базу 1С (где, собственно и ведется весь бухгалтерский и налоговый учет).

Директор довольствовался лишь малой частью информации и не мог выстроить адекватный и исчерпывающий контроль результатов работы бухгалтерии, тем самым дал возможность бухгалтерам что-то не сделать, забыть сделать или неправильно сделать…

Избавьте себя от неприятных сюрпризов закажите внутренний налоговый аудит. Воспользуйтесь третьей линией защиты.

С уважением Алексей Лебедь Внутренний аудитор и ревизор Профессиональный бухгалтер РК Налоговый консультант 1-й категории

ТОО «Контрольно-аналитическая служба «РЕВИЗОР»

Ревизорские проверки малого и среднего бизнеса. Репетиция налоговой проверки.

39-32-02, 8 705 407 22 11 Электронная почта: kz782254@yandex.kz Скайп: aleksey_kaznano Адрес: Республика Казахстан, 140000, г. Павлодар, ул. Желтоксан (бывшая ул. Володарского) 7, кв. 4

Известный факт: собственники бизнеса и директора, не смогут самостоятельно проверить своего бухгалтера, потому что в подавляющем большинстве не владеют необходимыми для этого знаниями.

Крупный и средний бизнес имеет для этих целей своих аудиторов и службу внутреннего аудита.

Малому и микробизнесу не по карману содержать такую службу на постоянной основе, а платить аудиторам тоже удовольствие не из дешевых.

На сегодняшний день, налоговая фактически сделала все что бы сделать жизнь бухгалтера невыносимой и полной абсурда…это и постоянное введение законов «задним числом», и СНТ, и ЭСФ, и виртуальный склад, и источники происхождения и стат. отчеты вручную вместо цифровизации… и еще много разной «дичи» …

Бухгалтера устают, ошибаются, не успевают исправлять свои ошибки, а может быть и не видят их, разочаровываются, перегорают, меняют место работы или вообще уходят из профессии.

Уходя с предприятия, бухгалтер уносит с собой тайны своих недоделок и ошибок. Новый бухгалтер никогда не полезет не в свой период, если ему отдельно не заплатить за это. Он будет работать только в текущем, в своем периоде.

В бухгалтерских фирмах дела обстоят тоже не очень хорошо. Спросите, есть ли у нее служба внутреннего аудита или служба качества обслуживания клиентов, которая перепроверяет ваш учет и налоги. Я уверен, что их нет…

Ваш бухгалтер или бухгалтерская компания должны знать о том, что ее будут проверять и могут найти их ошибки в учете и налогах.

Собственники и директора имеют право знать, что у них все в порядке, а если есть ошибки в налогах, то они заблаговременно найдены и уже исправляются теми, кто их допустил.

В моем отчете о результатах проверки вы увидите реальное положение дел по налогам на вашем предприятии.

В случае необходимости Ваши сотрудники получат методическую поддержку и рекомендации по исправлению ситуации в лучшую сторону.

С уважением Алексей Лебедь Внутренний аудитор и ревизор Профессиональный бухгалтер РК Налоговый консультант 1-й категории

ТОО «Контрольно-аналитическая служба «РЕВИЗОР»

Ревизорские проверки малого и среднего бизнеса. Репетиция налоговой проверки.

39-32-02, 8 705 407 22 11 Электронная почта: kz782254@yandex.kz Скайп: aleksey_kaznano Адрес: Республика Казахстан, 140000, г. Павлодар, ул. Желтоксан (бывшая ул. Володарского) 7, кв. 4

Если Вы увидели здесь свою вредную привычку, то жду Вас у себя на приеме. Буду рад помочь. Звоните!

С уважением к Вам и вашему бизнесу

Алексей Лебедь

Внутренний налоговый аудитор

Профессиональный бухгалтер РК

Налоговый консультант 1-й категории

8 777 503 15 89, 39-32-02

ВРЕДНЫЕ ПРИВЫЧКИ МАЛОГО БИЗНЕСА (#1)

Здравствуйте коллеги, предприниматели и директора! Грядет «Сопроводительная накладная на товары» — самая большая заноза, которую вы даже не могли себе представить, и что бы не остаться не удел пора начинать бороться с вашими вредными привычками. Буду краток.

Нереальные остатки в кассе – не всегда показываете все приходы и расходы, а привести в соответствие забываете всегда.

Минимальная зарплата у всех – инструмент хороший, но только слишком броский и все больше склоняет к высокой степени налогового и кадрового риска.

Нереальные остатки на складе – результат «оптимизации» продаж, который сам остался без «оптимизации» и еще множество побочных эффектов в придачу.

Незакрытый подотчёт у директора – а это ведь доход работника, который облагается всеми налогами, когда придет инспектор, то он будет очень рад этому обстоятельству.

Огромный долг перед учредителем – и здесь инспектор будет счастлив привести в пример вам судебную практику. А дальше вам не повезет: суды всегда на стороне государства.

Миллионы сомнительной дебиторки – и вот незаметно приходит срок, когда пора признать доход и обложить ее по полной. ФНО 100.00 по нему не сдали и еще протокол себе предсказали.

С уважением Алексей Лебедь Внутренний аудитор и ревизор Профессиональный бухгалтер РК Налоговый консультант 1-й категории

ТОО «Контрольно-аналитическая служба «РЕВИЗОР»

Ревизорские проверки малого и среднего бизнеса. Репетиция налоговой проверки.

39-32-02, 8 705 407 22 11 Электронная почта: kz782254@yandex.kz Скайп: aleksey_kaznano Адрес: Республика Казахстан, 140000, г. Павлодар, ул. Желтоксан (бывшая ул. Володарского) 7, кв. 4

Заметки РЕВИЗОРА (№ 8): Налоговая безопасность и авансовый отчет.

Заметки РЕВИЗОРА (№ 8): Налоговая безопасность и авансовый отчет.

На предприятиях среднего и крупного бизнеса практически не бывает, что бы сотрудник накапливал задолженность по выданным суммам в подотчет. Потому что есть регламенты и бухгалтерия за этим четко следит, и если есть незакрытые суммы, то по умолчанию они удерживаются из зарплаты сотрудника.

⠀

Но вот в малом бизнесе, где директор он же учредитель я очень часто встречаю ситуацию, когда суммы наличных или (безналичных) денег, выданные (перечисленные) директору или любому другому сотруднику на приобретение товаров и оплату услуг из месяца в месяц накапливаются и достигают миллионных сумм.

⠀

Простыми словами сотрудник получил деньги, но не предоставил в бухгалтерию документы, подтверждающие факт их целевого расходования. Или документы были предоставлены, но бухгалтер ошибочно отнес эти суммы на другое подотчетное лицо. И именно в этот момент времени появляется налоговик.

⠀

Здесь важен сам факт наличия в конце месяца переходящей на другой месяц задолженности сотрудника перед предприятием по выданным деньгам в подотчет и не важно директор это или другой сотрудник.

⠀

Пришедшие с проверкой налоговики расценивают эти суммы как доход сотрудника и облагают его всеми налогами, в том числе и обязательными пенсионными взносами (в среднем это 26% от суммы задолженности).

⠀

А выявление этой ситуации в ретроспективе приведет еще и к начислению штрафов и пени (а это еще +200% от суммы доначисленных налогов).

⠀

Вот, пункт 1 статьи 275 КоАП РК:

«Сокрытие налогоплательщиком объектов налогообложения — влечет штраф на физических лиц, субъектов малого предпринимательства или некоммерческие организации, на субъектов среднего предпринимательства, на субъектов крупного предпринимательства в размере двухсот процентов от суммы налогов и других обязательных платежей, подлежащих уплате по сокрытому объекту налогообложения».

⠀

Вывод. Руководитель должен ежемесячно контролировать обнуление задолженности сотрудников по суммам, выданным в подотчет на 1 число каждого месяца. На всякий случай можно 30/31 числа сделать возврат суммы долга в кассу и 1 числа снова выдать. Главное не допускать переходящего остатка по задолженности.

С уважением Алексей Лебедь Внутренний аудитор и ревизор Профессиональный бухгалтер РК Налоговый консультант 1-й категории

ТОО «Контрольно-аналитическая служба «РЕВИЗОР»

Ревизорские проверки малого и среднего бизнеса. Репетиция налоговой проверки.

39-32-02, 8 705 407 22 11 Электронная почта: kz782254@yandex.kz Скайп: aleksey_kaznano Адрес: Республика Казахстан, 140000, г. Павлодар, ул. Желтоксан (бывшая ул. Володарского) 7, кв. 4

Заметки РЕВИЗОРА (№ 6): Недостача! Кто виноват сотрудник или директор?

Заметки РЕВИЗОРА (№ 6): Недостача! Кто виноват сотрудник или директор?

Все чаще поступают запросы предоставить справку для следователя или суда о подтверждении факта недостачи, которую по мнению директора совершил его сотрудник.

⠀

Как правило, я не берусь за эти дела, но на этот раз решил помочь. И что в итоге? Картина что и всегда.

⠀

Недостача на лицо. То есть на бумаге товар есть, а по факту его нет. И сумма приличная. Но что здесь не так?

⠀

Всегда нет самого главного: прямой причинно-следственной связи между действиями или бездействиями сотрудника, которые привели к недостаче.

⠀

Нет акта приемки передачи ключей от склада. В сличительной ведомости и договоре материальной ответственности не указан адрес склада, на котором проводилась инвентаризация.

⠀

Не во всех накладных, которые подписывал сотрудник указан адрес того самого склада…и так далее.

⠀

В общем, не выдал я справку о недостаче, так как заказчик не выполнил мои требования о предоставлении дополнительных документов, а после телефонного разговора со мной и вовсе пропал.

⠀

Видимо, до него дошло, что он сам не выполнил требования по обеспечению сохранности товаров, нарушил не одну процедуру оформления материальной ответственности и поэтому требовать возмещения убытков от сотрудника юридических оснований у него нет.

⠀

Не нужно забывать, что своевременная проверка оформления материальной ответственности это прямая обязанность директора и службы внутреннего аудита.

⠀

Необходимо также отлеживать сигналы, так называемые «красные флажки мошенничества», которые предупреждают о возможном совершении мошенничества.

⠀

Например, появление у сотрудника исполнительных листов по невыплаченным кредитам, коммунальным платежам или алиментам — это индикаторы «Давления».

⠀

Неправильно составленный договор материальной ответственности, отсутствие регулярных ревизий — это индикатор «Возможности» совершения мошенничества.

⠀

Ну, а «Оправдание» своему деянию сотрудник для себя обязательно найдет.

И когда все три составляющие треугольника мошенничества сошлись — жди беды.

⠀

Не пользуйтесь стандартными или скаченными с интернета договорами материальной ответственности.

⠀

Закажите аудит договоров материальной ответственности.

С уважением Алексей Лебедь Внутренний аудитор и ревизор Профессиональный бухгалтер РК Налоговый консультант 1-й категории

ТОО «Контрольно-аналитическая служба «РЕВИЗОР»

Ревизорские проверки малого и среднего бизнеса. Репетиция налоговой проверки.

39-32-02, 8 705 407 22 11 Электронная почта: kz782254@yandex.kz Скайп: aleksey_kaznano Адрес: Республика Казахстан, 140000, г. Павлодар, ул. Желтоксан (бывшая ул. Володарского) 7, кв. 4

Заметки РЕВИЗОРА (№ 5): Сохрани порядок и порядок сохранит тебя. От хауса к системе.

Самая неприятная ситуация — это когда клиент к тебе пришел сегодня, а было бы лучше для всех, если бы пришел год назад. Поясню, что я имею ввиду.

⠀

Восстановление учета и исправление ошибок после, мягко говоря «горе-бухгалтеров», у которых руки не с того места растут, занимает много времени. Одна только процедура сбора актов-сверки с поставщиками чего стоит.

⠀

В зависимости от скорости ответа контрагента время получения акта сверки может варьироваться от 15 минут до нескольких недель.

⠀

Всё бы ни чего, но как по закону подлости появляется третья сила: налоговики, которые начинают все портить. Их тоже можно понять. У них свой план и свои задачи.

⠀

Пока мы только начинаем восстанавливать и еще далеко до финиша эта третья сила закидывает пачками уведомлений по камеральному контролю нашему клиента, требуя отправки уже скорректированной налоговой отчетности по всем налогам, потому что наделалось косяков, да таких косяков, что без бутылки не разберешься.

⠀

Вот он, том самый неприятный момент, когда на кону бизнес клиента, когда в любой момент могут арестовать расчетный счет и парализовать всю деятельность фирмы.

⠀

А ты не можешь дать твердые цифры прямо сейчас, потому что цифры будут только через неделю и это факт, от которого никуда не деться.

⠀

В больших компаниях есть служба внутреннего аудита, возможно есть штатный ревизор, одним словом проверяющий, который не дает спокойно «пить чай» бухгалтерам.

⠀

У большого бизнеса всегда есть запас прочности, а для малого бизнеса, любая ошибка может оказаться последней.

⠀

Уважаемые предприниматели и владельцы малого бизнеса! Держите своих бухгалтеров в тонусе, не скупитесь на проверках своей бухгалтерии, проводите регулярно аттестации, приглашайте РЕВИЗОРА.

⠀

Это как регулярное посещение врача с целью профилактики здоровья.

⠀

Как говорят врачи: болезнь проще предупредить чем лечить. Так и здесь, дешевле регулярно контролировать, чем потом не успеть восстановить учет к приходу проверки и с джипа пересесть на жигули.

⠀

Будьте здоровы и будьте бдительны.

⠀

P. S. Отдельное спасибо горе-бухгалтерам, у которых руки растут не из того места! Пока есть вы — у меня есть работа!

С уважением Алексей Лебедь Внутренний аудитор и ревизор Профессиональный бухгалтер РК Налоговый консультант 1-й категории

ТОО «Контрольно-аналитическая служба «РЕВИЗОР»

Ревизорские проверки малого и среднего бизнеса. Репетиция налоговой проверки.

39-32-02, 8 705 407 22 11 Электронная почта: kz782254@yandex.kz Скайп: aleksey_kaznano Адрес: Республика Казахстан, 140000, г. Павлодар, ул. Желтоксан (бывшая ул. Володарского) 7, кв. 4

Почему именно мы?

Отвечаем на требования и запросы

Готовим ответы на встречные проверки

за контрагентов

Готовим возражения на акт налоговой проверки в управление гос. доходов

Готовим необходимые пояснения, расчёты и регистры

Общаемся с проверяющими по ВСЕМ вопросам проверки

Готовим возражения на решение по налоговой проверке в Департамент гос. доходов

Восстанавливаем утерянные и отсутствующие документы

Оспариваем акт налоговой проверки через отдел аудита, а также проводим и осуществляем все иные мероприятия и необходимые действия

Готовим Исковое заявление в суд на решение по налоговой проверке

Приходит момент, когда каждый руководитель задает эти вопросы:

В каком состоянии на самом деле находится бухгалтерия?

Каких последствий можно ждать, при внезапно нагрянувшей налоговой проверке?

Насколько компетентен и квалифицирован ваш бухгалтер?

Когда необходимо протестировать бухгалтерский и налоговый учёт?

До ликвидации ТОО

До начала налоговой проверки

До совершения сделки купли-продажи ТОО

До сдачи квартальной или годовой налоговой отчетности

Если у вас уже появились сомнения в компетентной работе бухгалтера

Если бухгалтер увольняется, а вы хотите знать – как велась работа бухгалтерии до этого момента!

Если вы хотите избежать серьезных проблем с бухгалтерией в будущем!

Что вам даст такая проверка?

Вы получите полный отчет, касающийся вопросов:

Насколько грамотно и профессионально у вас ведется бухгалтерский учёт?

Какие ошибки уже допущены, как исправить возможные последствия?

Благодаря обзорному внутреннему аудиту, вы узнаете:

Правильно ли подготовлена и обработана первичная бухгалтерская документация?

Правильно ли отражены данные в бухгалтерских проводках?

Правильно ли заполнена налоговая отчетность?

Как мы работаем?

Стоимость услуг

Наименование работ

Стоимость

Консультация по проверке

БЕСПЛАТНО

Анализ и оценка рисков доначислений по проверке с предоставлением письменного отчёта

от 70 000 тенге за 12 мес

Восстановление недостающих и отсутствующих документов

от 18 000 тенге за 12 мес

Сопровождение на допрос

от 20 000 тенге

Подготовка ответов на встречные проверки, направленные контрагентам (за контрагентов)

от 18 000 тенге

Подготовка возражений на акт налоговой проверки

от 40 000 тенге

Подготовка возражений на решение по налоговой проверке

от 40 000 тенге

Подготовка жалобы в Департамент Гос доходов на решение налоговой

от 70 000 тенге

Подготовка искового заявления в суд на решение налогового органа

от 70 000 тенге

Полное сопровождение налоговой проверки

от 800 000 тенге

Почему клиенты выбирают нас

Обращение собственника

Каждая торговая компания проводит ревизию товаров: сколько было поставлено, реализовано, не ушли ли товары на сторону. Ревизия или инвентаризация проводится довольно часто 1 раз в месяц (квартал), реже в полугодие или год — в этом случае, скорее, для галочки, всегда сложнее проверять большой объем сразу.

И если с товарной ревизией все в порядке, ее данные используются для привлечения к материальной ответственности ответственных работников, то бухгалтерская ревизия проводится очень редко. А зря. Ведь очень часто бухгалтер на предприятии ведет учет в авральном режиме, начисляет заработную плату (это участок с высоким уровнем риска), сдает налоговую отчетность, должен минимизировать налоги (по мнению директора или собственника бизнеса).

И если мы следим за учетом товаров чуть ли не ежемесячно, потому что в товар вложены деньги, то работа бухгалтера проверяется очень редко. Работая в бухгалтерской организации, ведя учет более сотни компаний Казахстана ежемесячно, имея многолетний опыт работы внутреннего аудита и восстановления бухгалтерского и налогового учета могу ответственно заявить: узнать о нарушениях лучше до того, как придет налоговая проверка.

КЕЙС. К нам обратился руководитель компании, в которой главбухом работала его родственница

Проблема

Задача

Сделано

Результат

Сняла с расчетного счета n-ную сумму денег, изъяла бухгалтерские, налоговые документы и программу 1С с актуальными данными.

1. Восстановить бухгалтерский учет за последние три года;

2. Доказать, что деньги главбухом были сняты незаконно;

3. Оказать помощь в привлечении главбуха к уголовной ответственности.

За 6 месяцев:

1. Изучен кадровый учет и политика начисления заработной платы;

2. Было установлено, что на предприятии действовал повременно-премиальный вид начисления заработной платы;

3. Главным бухгалтером умышленно искажалась финансовая отчетность, начислялась излишняя заработная плата самой себе и племяннику;

4. Проведенная нами работа дала документальное основание считать, что главным бухгалтером было нарушено законодательство о бухгалтерском учете и финансовой отчетности.

1. Были восстановлены все бухгалтерские операции в программе 1С 8.2;

2. Сдан подшитый архив бухгалтерских документов на бумажных носителях;

3. Составлено экспертное заключение для предъявления в прокуратуру РК для возбуждения уголовного дела по факту мошенничества главным бухгалтером, присвоении денежных средств.

Ревизионная проверка бухгалтерского и налогового учёта

Что может выявить ревизионная проверка бухгалтерского и налогового учёта?

1. Несоответствие между бухгалтерским и налоговым учётом, что чревато доначислением налогов, потому что налоговые инспекторы имеют право проверять программу 1С:Бухгалтерия;

2. Грубые ошибки учёта:

ошибки при документировании операций возникают, когда операция отражается без наличия первичных документов;

ошибки в периоде отражения — когда операция была в одном периоде, а отражена в другом;

ошибки в корреспонденции счетов, вызванные в составлении неправильных проводок;

ошибки в оценке (ошибка в оценке первоначальной, фактической стоимости объектов);

ошибка в представлении информации в отчётности.

Выявление ошибок, о которых вы не знали или уже забыли:

Мы выявим готовность вашей фирмы к «внезапной» налоговой проверке

Мы выявим сумму штрафов и нарушений, которые вы уже «заработали»

Выясним, сколько времени вам понадобится на исправление всех этих нарушений

Давайте рассмотрим гипотетическую ситуацию:

Представьте себе, что вы получили уведомление о начале налоговой проверки. Уведомление вручается налогоплательщику под роспись за 30 календарных дней до начала налоговой проверки. Вы никогда не проверяли участок налогового и бухгалтерского учета и поэтому не можете знать на 100%, что бухгалтерия в порядке. Давайте разберем, что вам предстоит пережить за эти 30 календарных дней ожидания налоговой проверки:

Провести анализ и понять, какие документы за последние 5 лет оформлены неправильно, чего не хватает

Исправить все эти нарушения за 5 лет

Сдать допики по налогам

Заплатить недоимку в бюджет

Распечатать и подписать все недостающие документы

ВЫ УСПЕЛИ

ВЫ НЕ УСПЕЛИ

Снизили штрафы

Штрафы, недоимки, доначисления

КЕЙС: Май 2011 года. В нашу фирму обратилась компания, занимающаяся сетевой продажей промышленного оборудования

Проблема

Задача

Сделано

Результат

Налоговая проверка — период проведения неизвестен. Количество документов на бумажных носителях и в программе 1С не соответствуют. Бывший бухгалтер не качественно выполняла свою работу.

1. Восстановить документы и регистры;

2. Привести базу 1С в актуальное состояние;

3. Подготовить предприятие к комплексной налоговой проверке;

4. Выяснить общий размер штрафов и доначислений, возникших в результате хозяйственной деятельности;

5. Минимизировать денежные риски.

За 3,5 месяца:

1. Был установлены все операции, производимые компанией;

2. Подготовлена и сдана дополнительная налоговая отчетность;

3. Восстановлена база 1С, распечатаны и прошиты в регистры все необходимые документы;

4. Восстановлен кадровый учет;

5. Доначислена заработная плата;

6. Произведена выплата компенсаций за неиспользованный трудовой отпуск;

7. Скорректирован ИПН.

1. Были восстановлены все бухгалтерские операции в программе 1С 8.2;

2. Бухгалтерские документы на бумажных носителях были оформлены в регистры;

3. Максимальный результат штрафа составил 78 000 тенге, который можно было допустить в данной ситуации за отведенное время;

4. Проверка прошла успешно, инспектор был доволен аккуратностью документов.

Проведем проверку в Астане по ценам Павлодара – 70 000 тенге/за 1 проверяемый год Сроки – 2 дня/на 1 проверяемый год

Что требуется от Вас?

С вашей стороны только: доступ в программу 1С и ключ к кабинету налогоплательщика / СОНО.

Как осуществить доступ к программе 1С?

Мы можем приехать в командировку – расходы на проезд и проживание вы оплачиваете дополнительно. Либо через удаленный доступ (хамачи, тимвьювер).

Что получите по итогам проверки в разрезе каждого календарного года?

✔ Полную картину происходящего у вас в бухгалтерии;

✔ Отчет по работе бухгалтера;

✔ Полный список всех выявленных ошибок, недоимок и излишне перечисленных средств по налогам.

Что делать с отчетом? Исправлять ошибки!

Вам понравилась общая картина того, как мы работаем? Вы готовы принять правильное решение? Мы решим для Вас все возникшие проблемы в бухгалтерии!

Необходимо ли Вам восстановить весь учет, или только перепроверить и рассчитать налоги, нужно ли Вам пересдать декларации, а может провести для Вас экспресс-проверку самых слабых мест в ведении бухгалтерского учета?

Может у Вас уже есть свой бухгалтер в штате, то после полученных от нашей фирмы разъяснений и замечаний, он может исправить все сам, и вы не платите за исправления кому-то дополнительно?

А может, вы захотите объявить благодарность своему сотруднику и выпишите ему премию в размере двух окладов. Или же мы готовы предложить услуги специалистов от нашей фирмы?

Сроки исполнения работ по договору

Сроки исполнения работ по договору от 2 недель и более в зависимости от количества сотрудников и организационной структуры предприятия.

Пришла налоговая проверка, а вы не готовы?!

Посмотрите, что бывает в таких случаях:

1. Доначисления налогов по результатам налоговой проверки

Налоговые инспекторы при проведении проверки могут исключить из зачета неправильно оформленные счет-фактуры или счет-фактуры лжепредприятий, исключают из зачета затраты, не связанные с предпринимательской деятельностью.

Например, представительские расходы, затраты на командировочные, больничные листы, сверх установленных норм.

Чего ждать:

Доначисление налогов пени за весь период доначисления (может быть в пределах 5 лет)

2. Сокрытие объектов налогообложения

Например, вы оплатили налоги в сумме 100 000 тенге, а по документам проходит сумма в размере 500 000 тенге — сокрытие на 400 000 тенге.

Чего ждать:

Штраф 200% от сокрытой суммы — 800 000 тенге (ст 207 КоАП РК).

Пени за весь период доначисления (может быть в пределах 5 лет)

6 досадных ошибок во время ведения бухучета:

Дата отнесения НДС зачет в зачет по ТС;

Применение повышающего коэффециента при расчете средней заработной платы;

Неисключение возвратов из доходов по сумме реализации;

Неверно определен объект обложения по упрощенной декларации;

Несоответствие данных бухучета в программе 1С по форме: 100.10, 910.00, 200.00-300.00;

Отнесение на вычет расходов по амортизации фиксированных активов, выбывших в налоговый период.

Чего ждать:

Штрафы и пени.

Кому нужно заказать услугу «Репетиция налоговой проверки»?

В вашей фирме очень часто меняются бухгалтеры от 2-3 раз в год и чаще?

Опыт бухгалтеров до 3-х лет?

Ваша компания попадала в план налоговой проверки, но проверки не было из-за моратория в 2014 г.?

Вы работали со лже-предприятиями?

Расходы выше, чем доходы или сдаете «нулевки» при наличии оборотов?

Вы неоднократно меняли юридический адрес (миграция между налоговыми органами)?

Вам приходит много уведомлений по результатам камеральных проверок?

Не ждите, пока к вам придут налоговики и оштрафуют!

Подготовка к проверке в БОЕВЫХ УСЛОВИЯХ — ГАРАНТИЯ УСПЕХА

При проведении репетиции налоговой проверки, специалисты компании «Kazinvoice Скорая бухгалтерская помощь» разбирают по косточкам ВСЕ АСПЕКТЫ УПЛАТЫ НАЛОГОВ вашей компании.

Авторская методика включает 4 этапа:

Оценка вероятности проверки;

Налоговая экспертиза;

Оценка рисков и оптимизация налогов;

Выявление недобросовестных контрагентов.

Почему вам нужна услуга «РЕПЕТИЦИЯ НАЛОГОВОЙ ПРОВЕРКИ» ?

Вы получите действительно квалифицированную помощь

Штат «Ревизор» Контрольно-аналитическая служба» — это высококлассные сотрудники!

Вскрываем все ошибки по полной программе!

Действия наших специалистов полностью повторяют реальную налоговую проверку и выявляют максимальное количество ошибок.

Вы можете заказать репетицию целиком или частями

Вы можете заказать комплексную проверку всех налогов или выборочный анализ тех налогов, которые волнуют вас больше всего.

Вы получите предельно развернутые консультации

Специалисты «Ревизор» Контрольно-аналитическая служба» ответят на все ваши вопросы по налогообложению и дадут действенные профессиональные рекомендации.

Из практики: Опыт «Ревизор» Контрольно-аналитическая служба» подсказывает: следуйте всем нашим рекомендациям по исправлению ошибок в начислении и уплате налогов, и вы с уверенностью избежите возможных доначислений и штрафов.

Вопрос цены и прочие нюансы? Обращайтесь: Сделайте запрос стоимости репетиции налоговой проверки, чтобы в

течении рабочего дня получить точный расчет, проведенный на основании

данных о вашей компании.

г. Павлодар, ул. Площадь Победы 5Б, 2 этаж 203 каб. Тел: 8 (7182) 78-22-54 / 39-32-02, E-mail: 782254@mail.ru

Отрепетируйте налоговую проверку Вашей

фирмы вместе с нами! 4 шага, гарантирующих отсутствие проблем:

1. Когда ждать налоговую проверку?

Вы узнаете вероятности проведения налоговой проверки в вашей компании по критериям налоговых органов.

2. Все ли правильно с налогами?

Вы получаете детальную налоговую экспертизу, охватывающую правильность расчета налогов и

составления налоговых деклараций.

3. Корректно ли проведена оптимизация налогов?

Вы убеждаетесь в правильности методов налоговой оптимизации и

избегаете налоговых регистров.

4. Надежны ли контрагенты?

Вы удостоверяетесь в надежности своих контрагентов и узнаёте о сделках, в

которых повышен риск признания наобоснованноц налоговой выгоды.

По итогам репетиции вам предоставляется ПИСЬМЕННЫЙ ОТЧЕТ С УКАЗАНИЕМ ВСЕХ НАЙДЕННЫХ НАЛОГОВЫХ ОШИБОК и ДЕЛЬНЫЕ РЕКОМЕНДАЦИИ по их устранению.

«Ревизор» Контрольно-аналитическая служба»: провел репетицию и «спи спокойно»

Самый главный результат от репетиции налоговой проверки с компанией «Ревизор» Контрольно-аналитическая служба» — вы совершенно спокойны и защищены от неприятных сюрпризов во время реальной проверки.

Вы готовы к самой строгой проверке документально и психологически!

Вы избегаете штрафов и доначислений!

Вы свободны от СТРАХА перед уголовной/административной ответственностью!

Почему вам стоит выбрать компанию

«Ревизор» Контрольно-аналитическая служба» ?

Мы осуществляем деятельность в области оказания бухгалтерских и юридических услуг, регистрации ТОО и постановки налогоплательщиков на регистрационный учет в качестве индивидуальных предпринимателей.

К нам за помощью обращаются руководители и бухгалтеры, а также обычные рядовые сотрудники. С нами работают компании Павлодара, Экибастуза, Аксу, Астаны, Темиртау, Актау, Усть-Каменогорска; Омска, Новосибирска, Екатеринбурга, Волгограда, Барнаула и Самары.

Наши клиенты: «Rool Service», «Street radio», «Melita», «Крендель», «Damu», «Рубиком», «Garage», «Stoliarka», «Tamina», «Grammofon», «Unicron», «детский мир Антошка» и многие другие. И мы не останавливаемся на этом!

Возникли вопросы? Обращайтесь: г. Павлодар, ул. Площадь Победы 5Б, 2 этаж 203 каб. Тел: 8 (7182) 78-22-54 / 39-32-02, E-mail: 782254@mail.ru

Цель проверки:

Получить понимание о наличии или отсутствии необходимости в проведении более детальной и углубленной проверки бухгалтерского и налогового учета.

Характер проверки:

Минимальная по стоимости. Кратковременная, оперативная проверка, выявляющая из текущих бухгалтерских данных клиента существенные (грубые) и очевидные отклонения от правил ведения бухгалтерского учета, Закона о бухгалтерском учете, рекомендаций по применению плана счетов, типовых операций, национальных и международных стандартов финансовой отчётности (НСФО, МСФО).

Лебедь Алексей

2

Обзорная ревизионная проверка на соответствие бухгалтерского и налогового учёта

Цель проверки:

Включает в себя цель экспресс проверки, а также дает понимание о наличии и размере разницы между показателями налоговой отчётности и показателями бухгалтерского учета. Выявление существенных рисков на уровне бухгалтерского подразделения компании.

Характер проверки:

Средняя по стоимости и средняя по продолжительности проверка, выявляющая конкретные отклонения между бухгалтерскими данными и налоговой отчётностью, а также выборочную (атрибутивную) проверку первичных бухгалтерских документов.

Лебедь Алексей

3

Комплексная ревизионная проверка на соответствие бухгалтерского и налогового учёта

Цель проверки:

Включает в себя цели обзорной проверки, а также предоставление рекомендаций в виде детального плана исправительных процедур с расчетом потребностей в ресурсах. Также направлена на выявление существенных рисков и проверку контроля на уровне бухгалтерского подразделения компании.

Характер проверки:

Дорогостоящая и самая продолжительная проверка, выявляющая конкретные отклонения между бухгалтерскими данными и налоговой отчётностью по всем участкам бухгалтерского и налогового учета. Включает рекомендации по IT-безопасности, разделению обязанностей и оптимизации документооборота в бухгалтерии.

Лебедь Алексей

3

Проверка бизнеса и бухгалтеров

Ревизионная проверка приобретаемого бизнеса / Проверка качества работы приходящих бухгалтеров и бухгалтерских компаний

С уважением Алексей Лебедь

С уважением Алексей Лебедь

С уважением Алексей Лебедь

Заметки РЕВИЗОРА (№ 8): Налоговая безопасность и авансовый отчет.

Заметки РЕВИЗОРА (№ 8): Налоговая безопасность и авансовый отчет. Заметки РЕВИЗОРА (№ 6): Недостача! Кто виноват сотрудник или директор?

Заметки РЕВИЗОРА (№ 6): Недостача! Кто виноват сотрудник или директор? Заметки РЕВИЗОРА (№ 5): Сохрани порядок и порядок сохранит тебя. От хауса к системе.

Заметки РЕВИЗОРА (№ 5): Сохрани порядок и порядок сохранит тебя. От хауса к системе. Отвечаем на требования и запросы

Отвечаем на требования и запросы

Готовим ответы на встречные проверки

Готовим ответы на встречные проверки Готовим возражения на акт налоговой проверки в управление гос. доходов

Готовим возражения на акт налоговой проверки в управление гос. доходов

Готовим необходимые пояснения, расчёты и регистры

Готовим необходимые пояснения, расчёты и регистры

Общаемся с проверяющими по ВСЕМ вопросам проверки

Общаемся с проверяющими по ВСЕМ вопросам проверки

Восстанавливаем утерянные и отсутствующие документы

Восстанавливаем утерянные и отсутствующие документы

Оспариваем акт налоговой проверки через отдел аудита, а также проводим и осуществляем все иные мероприятия и необходимые действия

Оспариваем акт налоговой проверки через отдел аудита, а также проводим и осуществляем все иные мероприятия и необходимые действия

Каждая торговая компания проводит ревизию товаров: сколько было поставлено, реализовано, не ушли ли товары на сторону. Ревизия или инвентаризация проводится довольно часто 1 раз в месяц (квартал), реже в полугодие или год — в этом случае, скорее, для галочки, всегда сложнее проверять большой объем сразу.

Каждая торговая компания проводит ревизию товаров: сколько было поставлено, реализовано, не ушли ли товары на сторону. Ревизия или инвентаризация проводится довольно часто 1 раз в месяц (квартал), реже в полугодие или год — в этом случае, скорее, для галочки, всегда сложнее проверять большой объем сразу.

Лебедь Алексей Алексеевич

Лебедь Алексей Алексеевич

Гусенцова Анастасия Сергеевна

Гусенцова Анастасия Сергеевна

1. Несоответствие между бухгалтерским и налоговым учётом, что чревато доначислением налогов, потому что налоговые инспекторы имеют право проверять программу 1С:Бухгалтерия;

1. Несоответствие между бухгалтерским и налоговым учётом, что чревато доначислением налогов, потому что налоговые инспекторы имеют право проверять программу 1С:Бухгалтерия;

ВЫ УСПЕЛИ

ВЫ УСПЕЛИ ВЫ НЕ УСПЕЛИ

ВЫ НЕ УСПЕЛИ

Проведем проверку в Астане по ценам Павлодара – 70 000 тенге/за 1 проверяемый год

Проведем проверку в Астане по ценам Павлодара – 70 000 тенге/за 1 проверяемый год

Мы можем приехать в командировку – расходы на проезд и проживание вы оплачиваете дополнительно.

Мы можем приехать в командировку – расходы на проезд и проживание вы оплачиваете дополнительно. Либо через удаленный доступ (хамачи, тимвьювер).

Либо через удаленный доступ (хамачи, тимвьювер).

1. Доначисления налогов по результатам налоговой проверки

1. Доначисления налогов по результатам налоговой проверки Например, представительские расходы, затраты на командировочные, больничные листы, сверх установленных норм.

Например, представительские расходы, затраты на командировочные, больничные листы, сверх установленных норм. Не ждите, пока к вам придут налоговики и оштрафуют!

Не ждите, пока к вам придут налоговики и оштрафуют! Вопрос цены и прочие нюансы? Обращайтесь:

Вопрос цены и прочие нюансы? Обращайтесь: Вы готовы к самой строгой проверке документально и психологически!

Вы готовы к самой строгой проверке документально и психологически! Конфиденциальность гарантирована

Конфиденциальность гарантирована

{kind=link}