Кадровикам РФ. Сейчас многие HR-специалисты ищут вакансии с релокацией, на рынок Казахстана вышли IT-специалисты из России, Беларуси, Украины. В крупных городах нашей страны иностранные бизнесмены открывают предприятия, филиалы и представительства. И на моем опыте, контроль за персоналом осуществляют головные организации и иностранные кадровики, хотя бы на первых этапах.

Что это значит? Что кадровые специалисты России будут спешно изучать налоговое и трудовое законодательство для создания рабочих мест и оформления своих и наших работников.

Что российским кадровым специалистам нужно понимать в первую очередь? Да, законодательство наших стран похоже, имеет общие корни. Да, в Казахстане не такие огромные штрафы за нарушение трудового законодательства. Да, у нас нет налоговой полиции. И какие-то нормы вам покажутся до боли знакомыми, например, СУОТ.

Но не все так просто. У меня в юности была книга, которая называлась «Англо-русский и русско-английский словарь ложных друзей переводчика».

Сейчас объясню использованную метафору.

Дело в том, что мозг человека привык упрощать. СУОТ – отлично, самозанятые – знаем таких, срочный договор – прекрасно, с заемным трудом сталкивались. Но если копнуть чуть глубже, мы понимаем, что привычные нам термины в другой стране (или в другом языке, как в упомянутой мной книге) обретают совершенно иной смысл.

Итак, давайте проведем параллели. В Трудовом кодексе Российской федерации – 424 статьи, в Трудовом кодексе Республики Казахстан – 204. Помимо Трудового кодекса, как в прочем и в России, мы обязаны использовать иные нормативные правовые акты.

Наверное, исчерпывающий перечень невозможно собрать для всех случаев жизни, но на сегодняшний день я в своей практике использую больше 200 дополнительных НПА. И большая часть этих НПА никак не зависит от вида деятельности и выбранного ОКЭДа. И уж точно не зависит от режима налогообложения.

И да, в Казахстане нет упрощенного кадрового учета для субъектов малого и микро-бизнеса, и формы кадровых документов предприятия разрабатывают самостоятельно, так как нет унифицированных форм кадровых документов.

Что вам нужно понимать для того, чтобы осуществлять кадровый учет в Казахстане? Основным документом, удостоверяющим личность работника, является удостоверение личности. ФИО человека может быть указано на казахском языке или на русском. Лица казахской национальности могут не иметь отчества. ФИО на казахском языке в трудовом договоре и иных кадровых документах прописывается так же, как указано в удостоверении личности, не переводится.

И по Закону о языках делопроизводство должно вестись на казахском (государственном) языке и при необходимости – на других языках. И эти нормы ежегодно ужесточаются.

В 2020 году в ст. 32 ТК РК внесли паспорт гражданина РК как документ, возможный к предъявлению во время трудоустройства.

Каждый гражданин имеет ИИН (индивидуальный идентификационный номер) с рождения, по нему проводится большинство сделок между гражданами, он нужен при вступлении в брак, покупке недвижимости, приеме на работу. Иностранные граждане тоже обязаны получить ИИН, так как без этого реквизита они не смогут получать государственные услуги в Казахстане.

Каждый работодатель обязан зарегистрироваться в единой системе учета трудовых договоров (ЕСУТД) https://enbek.kz/ и отражать сведения о заключенных трудовых договорах, о внесении изменений и дополнений в трудовые договоры. А также вносить сведения о прекращении или расторжении трудовых договорах в установленные законодательством сроки.

Подтверждаются любые вносимые сведения или изменения посредством ЭЦП работодателя. Помимо этого, можно подать сведения о высвобождаемых работниках и сдать отчет 3-ТН. Платформа https://enbek.kz/ — это бесплатный государственный ресурс, работникам доступ к нему не предоставляется, только лицам, уполномоченным работодателем на внесение сведений.

Сведения о трудовой деятельности работник может изучить в личном кабинете на сайте электронного Правительства https://egov.kz/, куда зайти можно, используя электронно-цифровую подпись (ЭЦП). ЭЦП необходимо получить в центре обслуживания населения (ЦОН).

И бизнес, и граждане (в том числе, временно или постоянно проживающие нерезиденты) ЭЦП получают и используют бесплатно.

Обратите внимание, что у сайта электронного Правительства https://egov.kz/ есть мобильное приложение. Но для того, чтобы им пользоваться, необходимо зайти в личный кабинет и указать (зарегистрировать, привязать к пользователю) свой номер мобильного телефона. Тогда с ИИН и номером телефона вы можете авторизоваться в мобильном приложении электронного Правительства и получать необходимые услуги с телефона.

ЭЦП выдается сроком на 1 год, по истечении срока пользователю высылается sms на зарегистрированный номер телефона, и если побеспокоиться заранее, то ЭЦП можно продлить онлайн, без личного присутствия в ЦОНе.

Опять же, без ЭЦП невозможно получить государственные услуги, которые предоставляются в онлайн-режиме без посещения ЦОНа или юстиции.

В Казахстане предприниматели предпочитают либо заключать трудовые договоры, либо договоры ГПХ. Налогообложение по этим видам договоров разное.

Работодатель за работника, работающего по трудовому договору, платит ОПВ – обязательные пенсионные взносы, ИПН – обязательный подоходный налог, СО – социальные отчисления, СН – социальный налог, ООСМС – отчисления на обязательное социальное медицинское страхование, ВОСМС – взносы на обязательное социальное медицинское страхование, ОППВ — обязательные профессиональные пенсионные взносы. Ставки я разбирать не буду, как и в любых налогах есть корректировки, вычеты, минимальные ставки, часть налогов и взносов оплачивается за счет работодателя, часть удерживается с доходов работника.

Без последовательных и постоянных отчислений на обязательное социальное медицинское страхование можно получить только гарантированный объем бесплатной медицинской помощи. Чтобы получить полный объем медицинской помощи в поликлиниках и больницах Казахстана, нужно быть участником системы обязательного социального медицинского страхования (ОСМС). Поэтому сэкономить на этом пункте нельзя. Ну и штрафы никто не отменял.

За исполнителей по договорам ГПХ налоги и взносы удерживает и уплачивает в бюджет тоже предприниматель, так как он является налоговым агентом. С самозанятыми трудовые договоры не заключаются, потому что они имеют специальный налоговый статус и могут оказывать ограниченное количество услуг.

Кабинет налогоплательщика – это тоже бесплатный государственный ресурс, с помощью которого предприниматели обязаны сдавать налоговые отчеты по установленным формам.

Частный бизнес может не иметь печать. Обязательно это учитывайте при заключении сделок. В таком случае договор надежнее будет подписать с помощью ЭЦП, есть платные и бесплатные сервисы электронного документооборота.

Обратите внимание на ЭСФ – электронные счет-фактуры, которые в 2022 году обязаны выписывать индивидуальные предприниматели, резиденты, нерезиденты и прочие субъекты предпринимательства.

В Казахстане действует система управления рисками – СУР, основана на оценке степени рисков и включает меры, вырабатываемые и/или применяемые налоговыми органами в целях выявления и предупреждения риска.

Причем СУР служит не только для выявления нарушений налогового законодательства, но и иного законодательства Республики Казахстан, контроль за исполнением которого возложен на налоговые органы. Вот как раз одним из пунктов контроля на данный момент является расхождение в уплате налогов и взносов по сравнению с количеством зарегистрированных трудовых договоров на сайте https://enbek.kz/. Система управления рисками осуществляется с применением информационных систем, то есть автоматически.

На данный момент в Казахстане действует мораторий на проверки для субъектов малого бизнеса, но с 01.01.2023 года мораторий прекращает свое действие, ждем всплеска проверок.

В Казахстане разрешен так называемый заемный труд – только у нас это называется осуществлением деятельности по оказанию услуг по предоставлению персонала. И регулируется не только Трудовым кодексом, но и Гражданским, а также другими НПА.

Понятия срочный трудовой договор в Трудовом кодексе РК не предусмотрено. Трудовой договор можно заключить на неопределенный срок или на определенный не менее одного года, но есть исключения для малого бизнеса. И для трудовых договоров, заключенных на время замещения временно отсутствующего работника, на время выполнения определенной работы, на сезонные работы.

Трудовой договор может быть расторгнуть по основаниям и по порядку, предусмотренным Трудовым кодексом РК. Невозможно просто так расторгнуть трудовой договор по соглашению сторон в любое время, например.

Расторжение трудового договора всегда сопровождается расчетом компенсации за неиспользованный трудовой отпуск, даже если работник считается не прошедшим испытательный срок.

Испытательный срок устанавливает работодатель (кстати, все группам работников, ограничений на установление испытательного срока нет), поэтому во время испытательного срока работник прекращает трудовые отношения в установленном порядке, и обязан предупредить за месяц. Срок уведомления о расторжении ТД по инициативе работника установлен один месяц, но трудовым договором может быть установлен более длительный срок.

В личных делах могут храниться любые копии с личных документов работников, хотя законодательство о персональных данных ежегодно ужесточается.

Пособие по временной нетрудоспособности выплачивается работодателем, а не государством. А вот пособия по утере кормильца, по беременности и родам, пособие на ребенка до достижения им года – выплачивается за счет государства (почти, из наших же налогов).

Законодательством Казахстана нерабочие дни с сохранением за работниками заработной платы не предусмотрены.

В 2020 году был решен вопрос с единственными учредителями, которые сами себя назначают директорами. С ними трудовые договоры не заключаются. Но нужно учитывать изменение состава участников юридического лица и своевременно отреагировать изменением в трудовых отношениях.

Чем еще можно похвастаться – так это урегулированным порядком расторжения трудового договора с «потеряшкой» — работником, который отсутствует на работе более одного месяца по неизвестным работодателю причинам.

Пристальное внимание необходимо обратить на наложение дисциплинарных взысканий, так как по некоторым основаниям расторжение трудового договора производится с соблюдением порядка применения дисциплинарного взыскания. А судебные споры никто не отменял. Кстати, некоторые заседания судов проходят в онлайн-режиме. Не знаю, на сколько сохраниться эта тенденция после отмены антиковидных мер.

Конечно, всего перечислить невозможно, но моя задача была наглядно продемонстрировать отличия в оформлении трудовых отношений в Казахстане и России. Обязательно учитывайте эти моменты в работе. Ну и внимательно изучайте кодекс, как минимум.

АВТОР СТАТЕЙ И КУРСОВ: Лебедь Екатерина Александровна

✔ Практикующий юрист-кадровик, специалист по кадровому учету, делопроизводству и трудовому законодательству РК с 12-летним стажем работы (в том числе, решение трудовых споров в досудебном и судебном порядке, подготовка предприятий к проверкам надзорных органов, проведение аудита и восстановление учета).

✔ Разработчик обучающих программ для специалистов кадровых служб, спикер семинаров и тренингов по применению трудового законодательства и безошибочному ведению кадрового учета.

✔ Автор самого крупного проекта «Группа Кадровиков Казахстана» в мессенджере {ведгат (на данный момент в группе более 2900 участников со всего Казахстана).

✔ Деятельность осуществляется на основании о начале деятельности в качестве индивидуального предпринимателя № К7750\/000073821 от 02.03.2017 ИИН 850703451178

✔ Индивидуальная педагогическая деятельность не лицензируется. Основание: ст.37-1 Закона РК «Об образовании».

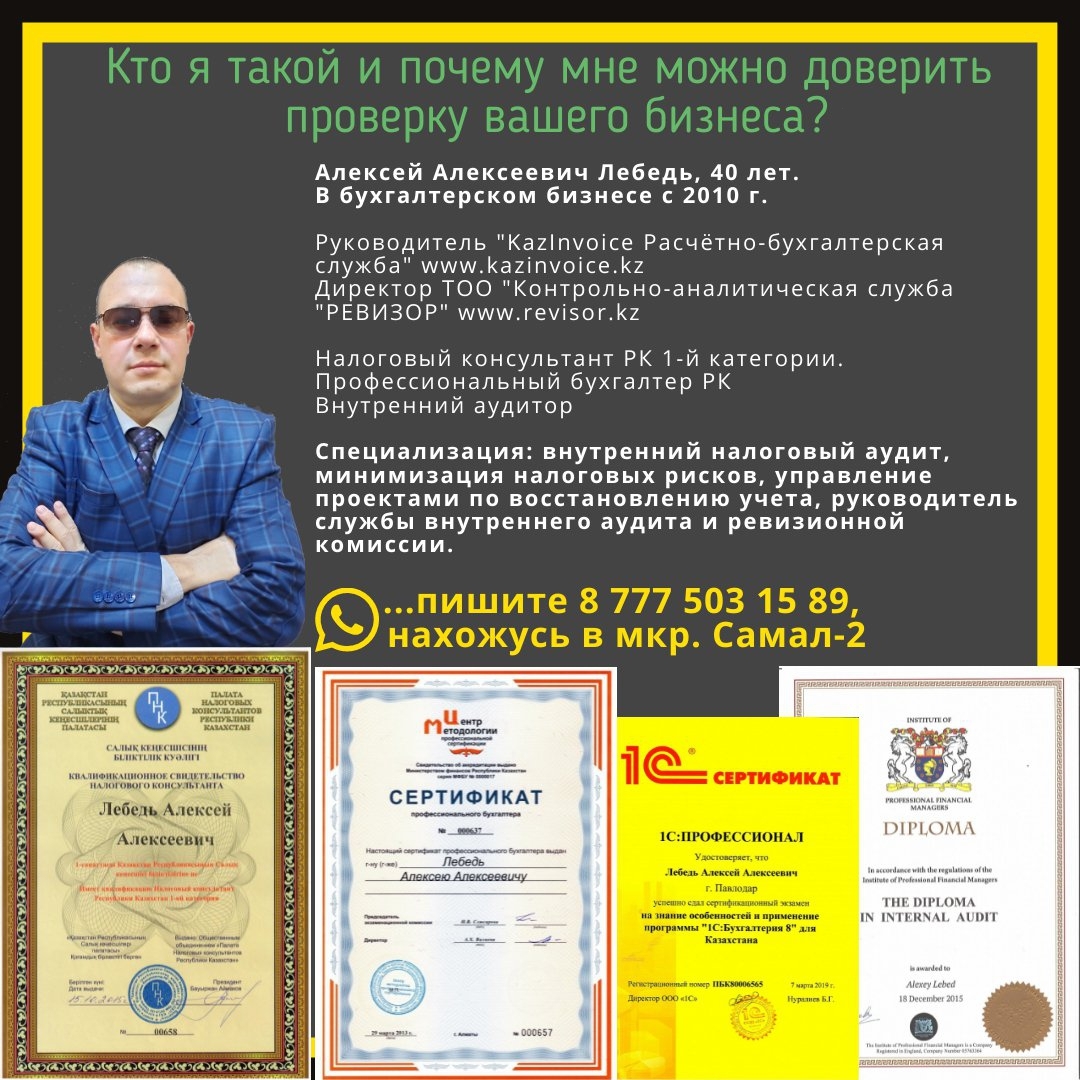

С уважением Алексей Лебедь

С уважением Алексей Лебедь

Ревизор или налоговый инспектор? Как не потерять деньги?

Ревизор или налоговый инспектор? Как не потерять деньги? Отвечаем на требования и запросы

Отвечаем на требования и запросы

Готовим ответы на встречные проверки

Готовим ответы на встречные проверки Готовим возражения на акт налоговой проверки в управление гос. доходов

Готовим возражения на акт налоговой проверки в управление гос. доходов

Готовим необходимые пояснения, расчёты и регистры

Готовим необходимые пояснения, расчёты и регистры

Общаемся с проверяющими по ВСЕМ вопросам проверки

Общаемся с проверяющими по ВСЕМ вопросам проверки

Восстанавливаем утерянные и отсутствующие документы

Восстанавливаем утерянные и отсутствующие документы

Оспариваем акт налоговой проверки через отдел аудита, а также проводим и осуществляем все иные мероприятия и необходимые действия

Оспариваем акт налоговой проверки через отдел аудита, а также проводим и осуществляем все иные мероприятия и необходимые действия

Каждая торговая компания проводит ревизию товаров: сколько было поставлено, реализовано, не ушли ли товары на сторону. Ревизия или инвентаризация проводится довольно часто 1 раз в месяц (квартал), реже в полугодие или год — в этом случае, скорее, для галочки, всегда сложнее проверять большой объем сразу.

Каждая торговая компания проводит ревизию товаров: сколько было поставлено, реализовано, не ушли ли товары на сторону. Ревизия или инвентаризация проводится довольно часто 1 раз в месяц (квартал), реже в полугодие или год — в этом случае, скорее, для галочки, всегда сложнее проверять большой объем сразу.

Лебедь Алексей Алексеевич

Лебедь Алексей Алексеевич

Гусенцова Анастасия Сергеевна

Гусенцова Анастасия Сергеевна

1. Несоответствие между бухгалтерским и налоговым учётом, что чревато доначислением налогов, потому что налоговые инспекторы имеют право проверять программу 1С:Бухгалтерия;

1. Несоответствие между бухгалтерским и налоговым учётом, что чревато доначислением налогов, потому что налоговые инспекторы имеют право проверять программу 1С:Бухгалтерия;

ВЫ УСПЕЛИ

ВЫ УСПЕЛИ ВЫ НЕ УСПЕЛИ

ВЫ НЕ УСПЕЛИ

Проведем проверку в Астане по ценам Павлодара – 70 000 тенге/за 1 проверяемый год

Проведем проверку в Астане по ценам Павлодара – 70 000 тенге/за 1 проверяемый год

Мы можем приехать в командировку – расходы на проезд и проживание вы оплачиваете дополнительно.

Мы можем приехать в командировку – расходы на проезд и проживание вы оплачиваете дополнительно. Либо через удаленный доступ (хамачи, тимвьювер).

Либо через удаленный доступ (хамачи, тимвьювер).

1. Доначисления налогов по результатам налоговой проверки

1. Доначисления налогов по результатам налоговой проверки Например, представительские расходы, затраты на командировочные, больничные листы, сверх установленных норм.

Например, представительские расходы, затраты на командировочные, больничные листы, сверх установленных норм. Не ждите, пока к вам придут налоговики и оштрафуют!

Не ждите, пока к вам придут налоговики и оштрафуют! Вопрос цены и прочие нюансы? Обращайтесь:

Вопрос цены и прочие нюансы? Обращайтесь: Вы готовы к самой строгой проверке документально и психологически!

Вы готовы к самой строгой проверке документально и психологически! Конфиденциальность гарантирована

Конфиденциальность гарантирована

{kind=link}